网站首页

网站首页

第一部分 部门概况

一、基本职能及主要工作

(一)主要职能。

1、宣传贯彻执行党和国家的教育方针、政策、法律法规等,坚持依法治教、依法治学,贯彻执行县教育局的行政规章制度。

2、配合县、镇人民政府制定符合党的教育方针和国家教育法律法规以及本校实际的教育发展规划和学校布局调整规划,并抓好组织实施和落实工作。

3、巩固提高“两基”工作成果和整体水平,配合各级人民政府依法动员、组织适龄儿童少年入学,严格控制辍学。推进义务教育发展水平。

(二)2018年重点工作完成情况

1、坚持以提升教学质量为学校中心工作,重视教学常规过程管理。

2、组织开展本校的教育教学科研和教育教学改革,科研兴教,科研兴校。负责对本校教育教学业务的具体管理,负责教育教学管理及教研教改工作,全力推进素质教育实施。

3、按照干部和教师的职数、编制和管理权限,负责本校教师人事管理、继续教育、考核考评等工作。

4、负责本校财务和基建管理,筹措资金,改善办学条件等工作。

5、指导、管理、检查、评价本校的教育教学工作,提高办学质量和办学效益。按照义务教育课程计划,开齐课程,开足课时,认真实施中小学的教育教学管理,全面推进素质教育,全面提高教育教学质量。

二、机构设置

永安镇中心学校属于事业单位,2018年年末共有在职人员101人,离岗退养人员1人,特岗教师6人,离休人员0人。

永安中心学校下设镇小、镇中、隆胜分校等3个部门。

第二部分 2018年度部门决算情况说明

一、收入支出决算总体情况说明

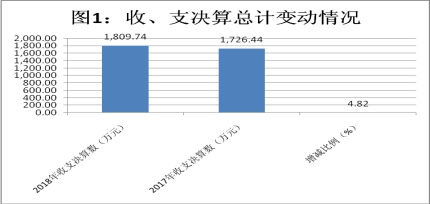

2018 年度收、支总计 1809.74 万元。与 2017 年 1726.44万元相比,收、支总计各增加83.3 万元,增长4.82 %。主要变动原因是工资调标等。详见图1

二、收入决算情况说明

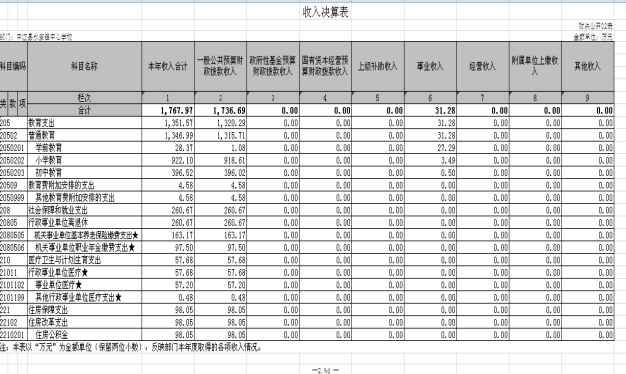

2018年本年收入合计1767.97万元,其中:一般公共预算财政拨款1736.69万元,占98.23%;政府性基金预算财政拨款0万元,占**%;事业收入31.28万元,占1.77%;其他收入0万元,占**%。

(详见图2:收入决算结构图)

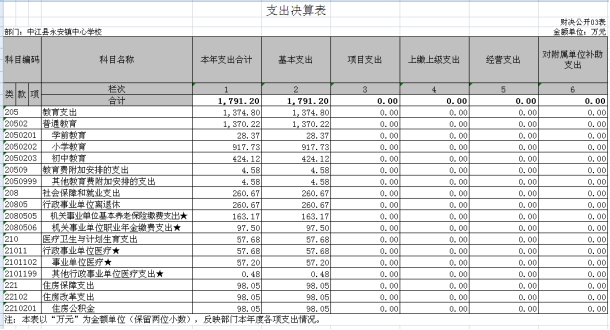

三、 支出决算情况说明

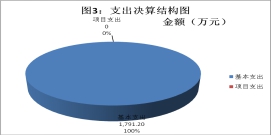

2018 年本年支出合计 1791.20 万元, 其中: 基本支出1791.20万元,占 100 %;项目支出 0 万元占 0 %。(详见图3:支出决算结构图)

四、财政拨款收入支出决算总体情况说明

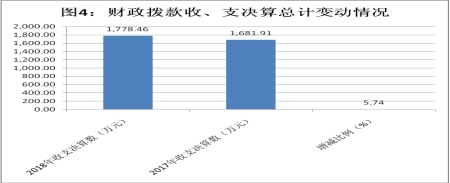

2018 年财政拨款收、支总计 1778.46 万元。与 2017 年1681.91 万元相比,财政拨款收、支总计各增加96.55万元,增长5.74 %。主要变动原因是工资调标等。(详见图4:财政拨款收、支决算总计变动情况)

五、一般公共预算财政拨款支出决算情况说明

(一)一般公共预算财政拨款支出决算总体情况

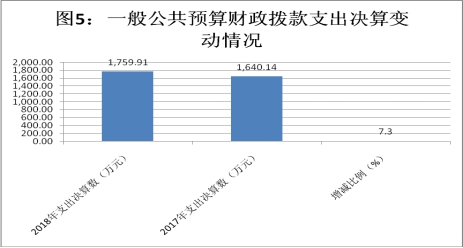

2018 年一般公共预算财政拨款支出 1759.91万元,占本年支出合计1791.2万元的 98.25%。与 2017 年1640.14 万元相比,一般公共预算财政拨款支出增加119.77 万元,增长7.3 %。主要变动原因是工资调标等。(详见图5:一般公共预算财政拨款支出决算变动情况)

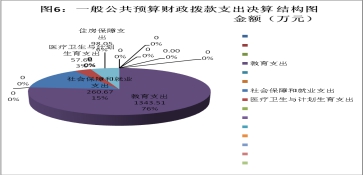

(二)一般公共预算财政拨款支出决算结构情况

2018年一般公共预算财政拨款支出1759.91万元,主要用于以下方面:一般公共服务支出0万元,占0%;教育支出1343.51万元,占76.34%;社会保障和就业支出260.67万元,占14.82%;医疗卫生支出57.68万元,占3.28%;住房保障支出98.05万元,占5.57%;(详见图6:一般公共预算财政拨款支出决算结构图)

(三)一般公共预算财政拨款支出决算具体情况

2018 年一般公共预算支出决算 1759.91 万元,完成预算98.96 %。其中:

1.一般公共服务(类)人大事务(款)行政运行(项):2018年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

2.一般公共服务(类)政府办公厅(室)及相关机构事务(款)行政运行(项):2018年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

3.教育(类)教育管理事务(款)行政运行(项):2018年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

4.教育(类)普通教育(款):

①学前教育:2018年决算数为1.08万元,完成预算100%。

②小学教育2018年决算数为914.23万元,完成预算98.97%。

③初中教育:2018年决算数为423.62万元,完成预算100%。

④教育附加安排的支出(项):2018年决算数为4.58万元,完成预算100%,决算数小于预算数的主要原因是…。

5.科学技术(类)技术研究开发(款)应用技术研究与开发(项):2018年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

6.文化体育与传媒(类)文化(款)行政运行(项):2018年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

7.社会保障和就业(类)人力资源和社会保障管理事务(款)行政运行(项):2018年决算数为**元,完成预算**%,决算数小于预算数的主要原因是…。

8. 社会保障和就业(类)行政事业单位离退休(款)归口管理的行政单位离退休(项):2018年决算数为**元,完成预算**%,决算数小于预算数的主要原因是…。

9. 社会保障和就业(类)行政事业单位离退休(款) 事业单位离退休(项):2018年决算数为**元,完成预算**%,决算数小于预算数的主要原因是…。

10. 社会保障和就业(类)行政事业单位离退休(款) 机关事业单位基本养老保险缴费支出(项):2018年决算数为163.17万元,完成预算100%。

11. 社会保障和就业(类)行政事业单位离退休(款) 机关事业单位职业年金缴费支出(项):2018年决算数为97.50万元,完成预算100%。

12.医疗卫生与计划生育(类)行政事业单位医疗(款)行政单位医疗(项):2018年决算数为**万元,完成预算**%,决算数小于预算数的主要原因是…。

13.医疗卫生与计划生育(类)行政事业单位医疗(款)事业单位医疗(项):2018年决算数为57.2万元,完成预算100%。其它行政事业单位医疗支出(补充医疗保险)2018年决算数为0.48万元,完成预算100%。

14. 住房保障支出(类)住房改革支出(款) 住房公积金(项):2018年决算数为98.05万元,完成预算100%。

15. 其他支出(类)其他支出(款)其他(项): 支出决算为 万元,完成预算 %。

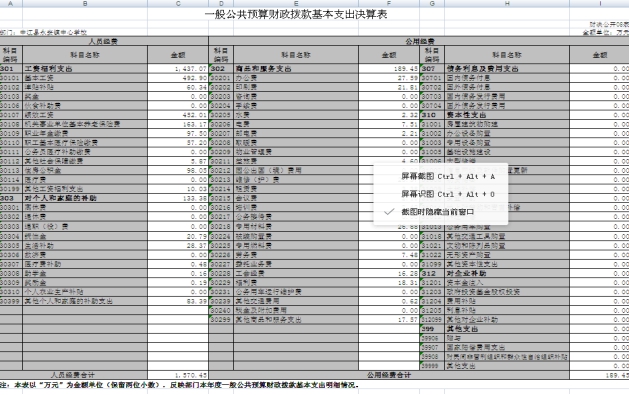

六、一般公共预算财政拨款基本支出决算情况说明

2018年一般公共预算财政拨款基本支出1759.91万元,其中:人员经费1570.45万元,主要包括:基本工资、津贴补贴、奖金、伙食补助费、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、其他社会保障缴费、其他工资福利支出、离休费、退休费、抚恤金、生活补助、医疗费、奖励金、住房公积金、提租补贴、购房补贴、其他对个人和家庭的补助支出。

公用经费189.46万元,主要包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、差旅费、因公出国(境)费用、维修(护)费、租赁费、会议费、培训费、公务接待费、劳务费、委托业务费、工会经费、福利费、其他交通费、税金及附加费用、其他商品和服务支出。

七、“三公”经费财政拨款支出决算情况说明

(一)“三公”经费财政拨款支出决算总体情况说明

永安镇中心学校2018年度“三公”经费财政拨款支出决算为0万元。

(二)“三公”经费财政拨款支出决算具体情况说明 2018 年“三公”经费财政拨款支出决算中,因公出国

(境)费支出决算 0 万元,占 %;公务用车购置及运行维护费支出决算 0万元,占 %;公务接待费支出决算 0 万元,占 %。(详见图7:“三公”经费财政拨款支出结构图)

1.因公出国(境)经费

2018年,我单位无出国(境)支出。

2.公务用车购置及运行维护费

2018年,我单位无公务用车及购置费。

3.公务接待费

2018年我单位无外事接待费用支出。

八、政府性基金预算财政拨款支出决算情况

我校2018 年无政府性基金预算拨款安排的支出。

九、国有资本经营预算支出情况说明

2018年我单位无国有资本经营预算拨款支出。

十、预算绩效情况说明

(一)预算绩效管理工作开展情况

本部门按要求对 2018 年部门整体支出开展绩效自评,从自评情况看,预、决算编制合理,支出高效规范,财政支出既确保了机关正常运转,又保证了重点项目开支,财政支出绩效良好。

(二)项目绩效目标完成情况

我单位未对2018年项目支出开展绩效目标管理。

(三)部门开展绩效评价结果

本部门按要求对 2018 年部门整体支出绩效评价情况开展自评,《永安中心学校2018 年度部门整体支出绩效自评报告》见附件。

十一、其他重要事项的情况说明

(一)机关运行经费支出情况

我单位属于事业单位,无机关运行费支出。

(二)政府采购支出情况

我单位2018年无政府采购。

(三)国有资产占有使用情况

截至2018年12月31日,我单位无车辆,无单价50万元以上通用设备,无单价100万元以上专用设备。

第三部分 名词解释

十一、名词解释

1.财政拨款收入:指县级财政当年拨付的资金。

2.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。如…(二级预算单位事业收入情况)等。

3.年初结转和结余:指以前年度尚未完成、结转到本年按有关规定继续使用的资金。

4.教育支出(类)普通教育(款)学前教育(项):指学校学前教育的基本支出。

5.教育支出(类)普通教育(款)小学教育(项):指学校小学教育的基本支出

6.教育支出(类)普通教育(款)初中教育(项):指学校初中教育的基本支出

7.教育支出(类)教育费附加安排的支出(款)其他教育费附加安排的支出(项):指教育附加支出。

8. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指部门实施养老保险制度由单位缴纳的养老保险费的支出。

9. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项):指部门实施养老保险制度由单位缴纳的职业年金的支出。

10. 社会保障和就业支出(类)抚恤(款)死亡抚恤(项):指病故人员家属的一次和定期抚恤金补助费。

11. 社会保障和就业支出(类)抚恤(款)伤残抚恤(项):指残疾军人补助和残疾人护理费。

12. 社会保障和就业支出(类)抚恤(款)在乡复员、退伍军人生活补助(项):指复员军人、退伍军人生活补助。

13. 社会保障和就业支出(类)自然灾害生活补助(款)中央自然灾害生活补助(项):指中央预算安排,用于受灾群众的专项补助。

14. 社会保障和就业支出(类)自然灾害生活补助(款)地方自然灾害生活补助(项):指地方预算安排,用于受灾群众的补助。

15. 医疗卫生与计划生育(类)行政事业单位医疗(款) 行政单位医疗(项):指用于按政策规定为行政单位职工缴纳医 疗保险金等支出。

16. 医疗卫生与计划生育(类)行政事业单位医疗(款) 事业单位医疗(项):指用于按政策规定为事业单位职工缴纳医疗保险金等支出。

17. 住房保障支出(类)住房改革支出(款)住房公积金(项): 指按照人力资源和社会保障部、财政部规定的基本工资和津贴补贴以及规定比例为单位在职职工缴纳的住房公积金。

18.年末结转和结余:指本年度或以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度按有关规定继续使用的资金。

19.基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

20.“三公”经费:纳入县财政预决算管理的“三公”经费,是指部门用财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

第四部分 附件

中江县永安镇中心学校

2018年部门预算支出绩效报告

一、部门(单位)概况

(一)机构组成。

中江县永安镇中心学校现有初级中学校1所,,完全小学2所,村小1所。

(二)机构职能。

贯彻执行《中华人民共和国教育法》《中华人民共和国义务教育法》等法律法规,坚持社会主义办学方向,依法治校;组织实施辖区内的初中教育、小学教育、幼儿教育,积极推进义务教育均衡发展;依法对辖区内教职工、学生、学校财产和教育教学业务进行管理。协助乡人民政府制定教育发展计划和规划,协助镇人民政府及时排除危房和安全隐患,保障学校安全的教育教学工作的开展,不断改善办学条件,办永安人民满意教育。

(三)人员概况。

在职教职工107人,较去年减少9人(退休11人,因工作调出2人,新分教师4人);退休教师(含工勤人员退休)130人,离岗退休民师1人,遗属人员28人。

二、部门财政资金收支情况

(一)部门财政资金收入情况。

2018年收入决算总计18097402.22元,其中:财政拨款收入决算17366866元,事业收入决算312837.22元。其中:一般公共预算财政拨款17366866元,上年结转资金417709元。

(二)部门财政资金支出情况。

2018年本年支出决算数17912012.22元,完成本年支出预算数18097402.22元97.49%,其中:教育支出13747910.22元,完成本年支出预算数13933310.22元的98.66%,社会保障和就业支出2606723元,完成本年支出预算数2606723元的100.00%,医疗卫生及计划生育支出5768323 元,完成本年支出预算数576832元的100.00%,住房保障支出980547元,完成本年支出预算数980547元的100.00%

三、部门财政支出管理情况

(一)预算编制情况。

按照县财政局“人员经费按标准,公用经费按定额”的预算原则编制2018年预算,依照单位年度工作计划实行预算绩效目标管理。2018年本年收入年初预算15480900元其中:财政拨款收入年初预算14990900元,事业收入年初预算490000.00元。2018年本年支出的年初预算数15898609元,其中:一般公共服务支出0元、教育支出11514627元、社会保障和就业支出2737715元医疗卫生及计划生育支出609580 ,住房保障支出1036687元。

(二)执行管理情况。

严格遵守县财政局经费来源和分配、管理、使用原则。一是规范账户管理。单位只允许设立一个基本账户。严禁公款私存、私设小金库和账外账,所有资金收支必须在一个银行账户中反映,严格实行收支两条线管理,实行银行账户监管制度。二是严格遵守支出审批制度。按照“量力而行、量入为出”的原则,合理安排经费。各科室安排工作涉及2000元以上支出的,需事先编制工作方案,经分管财务的领导审核后实施。所有票据由经办人、科室负责人签署意见,送财务室对票据的合法性、支出的真实性进行审核,报分管财务领导审核。单项支出金额无论大小,均由分管财务的领导审核后,报主要领导审批。有条件的使用公务卡支付,无划卡条件的原则上采取银行转账方式支付。三是严格遵守财务内审和监督制度。我单位高度重视内部财务管理,建立了内部财务管理制度。内部财务管理制度中包含了经费管理、经费审批、借款管理、现金及支票管理和财务管理五个方面。严格按照中央八项规定、省上十项规定等对“三公”经费、会议费、公务卡强制结算目录制度等进行了完善,单位领导干部加强对财政预算资金的管理,干部、职工都严格遵守财经纪律,严格按照财务管理制度照章办事,没有发生违反财经纪律、违反财务管理制度的情况。单位负责人每月听取一次单位财务工作汇报,了解掌握财务收支情况;单位的财务收支情况每年向职工大会公布,接受全体干部职工的监督。同时,在开支控制、办公用品采购、大宗物品采购等方面严格执行相关制度。

2、预算执行进度情况及中期评估

2018年本年支出决算数17912012.22元,完成本年支出预算数18097402.22元97.49%,其中:教育支出13747910.22元,完成本年支出预算数13933310.22元的98.66%,社会保障和就业支出2606723元,完成本年支出预算数2606723元的100.00%,医疗卫生及计划生育支出5768323 元,完成本年支出预算数576832元的100.00%,住房保障支出980547元,完成本年支出预算数980547元的100.00%。

3、单位节能降耗

我单位本着厉行勤俭节约的原则,严格控制经费开支。2018年我单位实有学生及教职工人数1881人,水费支出48318.45元,人均每月支出水费26.69元,按照2.8元/立方计算,人均每月消耗水资源为9.53立方;电费支出108497.76元,人均每月消费电费57.68元。水电费总体支出较2017年上升了5.85%(水费单价上涨)。

4、“三公”经费预算执行情况

2018年我单位无“三公”经费预算支出。

(三)综合管理情况。

我单位全面完成了县教育局下达的各项目工作标任务,加强内部管理,增收节支,开源节流,加大财务监督,严肃财经纪律。总的来说主要做了以下几方面的工作:

第一,严格执行上级收费文件,并且做到颗粒归仓,所收取的每一笔费用及时、足额缴入财政专户,不截留、不坐支。

第二、严格执行采购制度,按照采购程序进行物资采购。

第三、加强对固定资产的管理,通过清查盘点及时发现和堵塞管理中的漏洞,妥善处理和解决管理中出现的各种问题,制定出相应的改进措施,确保了固定资产的安全和完整。

第四、建立了较完整的内部控制体系,加强了单位内部控制制度建设和完善 。

第五、按规定进行了财务信息定期公开,接受全体教职工监督。

第六、成立了部门支出绩效评价工作领导小组,制定了绩效评价方案,依据相关资金管理办法和现行财务制度,按照部门支出绩效评价指标体系要求,列出了支出绩效评价的项目清单,从预算编制、预算执行、支出绩效三个方面,分别对每一个项目进行绩效评价,较好地实现了预期绩效目标。

第七、加强了内部财务管理,强化了财务人员业务培训并依法接受财政部门及主管部门的监督和指导。

(四)整体绩效。

2018年,在县委、县政府的正确领导下,按照教育局的工作安排,我单位紧扣县委、县政府工作大局,抓好学校教育工作,抓实脱贫攻坚工作,坚持把各项关系民生的工作摆在突出位置,把群众满意作为工作的首要原则,使学校各项工作有序开展,完成了2018年学校工作的各项目标任务:

1、2018年我校小学毕业生毕业率均达到100%,2018年秋季我校在校义务教育阶段学生达到1772人,较2017年增加1人,保障了学龄儿童就近入学的权利。

2、2018年小学毕业生全部升入初中学校学习,升学率达到100%。

3、保障适龄儿童受教育的权利,残疾儿童及建档立卡贫困户子女入学率、中小学生学业成绩合格率均达到100%。

4、加强教师队伍建设,提高教师队伍素质。教师继续教育培训合格率及年度教育教学计划完成率达到100%,教改参与率达到80%,学校成功举办大型教研活动会2次,有效地促进了我校教育教学质量的提高。

5、利用有限的资金搞好校园文化建设,加强学校环境卫生工作,使学校绿化率达到18.5%,创设了良好的育人环

四、评价结论及建议

2018年,在县委、县政府及县教育局的坚强领导下,我校各项工作继续完善、提升、发展,总体呈现出稳中有升的良好发展态势,圆满完成了我校的年度工作计划及上级下达的各项目标任务,为辑庆教育健康良性发展做出了突出贡献。

(二)存在问题

个别领导对绩效评价的重视程度不够,对评价指标的理解还不够准确,参与绩效目标评价时带有一定的主观性。

(三)改进建议

按国家政策法规规定和本部门实际情况,进一步建立健全财务基础管理制度和约束机制,依法、有效地使用财政资金,提高财政资金使用效率,在完成部门职能目标中合理分配人、财、物,使之达到较高的工作效率和水平,适时公开相关信息,更好地为当地群众服务。

第五部分 附表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、财政拨款支出决算明细表

六、一般公共预算财政拨款支出决算表

七、一般公共预算财政拨款支出决算明细表

八、一般公共预算财政拨款基本支出决算表

九、一般公共预算财政拨款项目支出决算表

十、一般公共预算财政拨款“三公”经费支出决算表

十一、政府性基金预算财政拨款收入支出决算表

十二、政府性基金预算财政拨款“三公”经费支出决算表十三、国有资本经营预算支出决算表